老後のお金に対する不安は、誰もが抱える大きなテーマです。

今回は「ある女性のリアルな人生設計」をもとに、老後に向けた資産形成と年金の受け取りについて、実際の数字でシミュレーションしてみました。

📝前提となるライフストーリー(モデルケース)

| 年齢 | 出来事 | 年金状況 |

|---|---|---|

| 22歳 | 就職(厚生年金加入) | 第2号被保険者 |

| 27歳 | 結婚・退社 | 第3号被保険者(扶養) |

| 28歳 | 長男出産 | 第3号被保険者 |

| 30歳 | 長女出産 | 第3号被保険者 |

| 56歳 | 再就職(厚生年金加入) | 第2号被保険者 |

💰資産運用の前提条件

54歳から積立投資開始 この時点では月3万円をオルカンに積立

- 60歳時点でオルカン(全世界株)に 250万円の資産

- その後は 毎月5万円を積立投資(年利7%想定)

💡前提の整理

このシミュレーションでは以下の前提を置きました:

- 退職年齢 = 年金受給開始年齢

- 年金額は以下のように設定:

- 65歳受給:月額89,000円

- 70歳受給:月額143,000円 (繰り下げ受給)

- 65〜70歳の間は上記をもとに比例計算

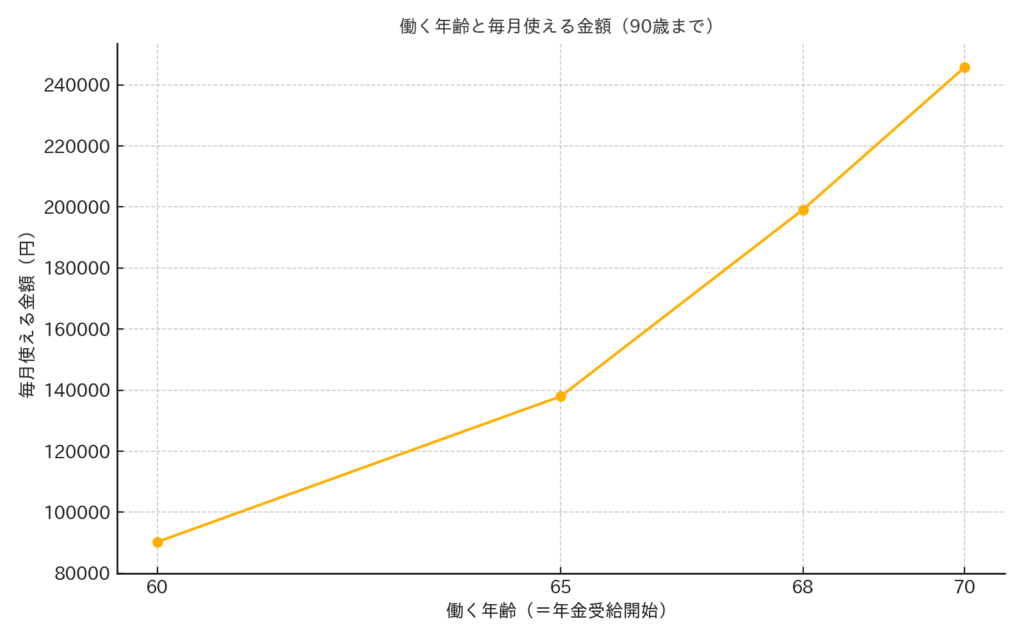

🎯シミュレーション結果(毎月使える金額)

| 働く年齢(年金開始年齢) | 毎月使える金額(90歳まで) |

|---|---|

| 60歳(受給:65歳) | 約90,273円 |

| 65歳 | 約137,977円 |

| 68歳 | 約199,144円(← 月20万円に最も近いライン) |

| 70歳 | 約245,705円 |

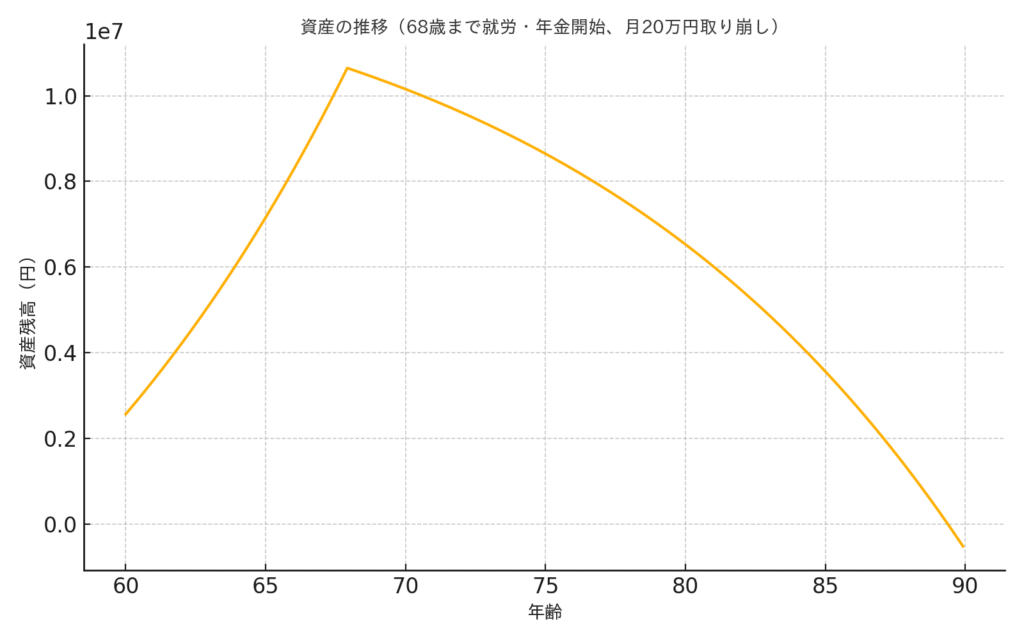

🧭「月20万円生活」を目指すなら、68歳が現実的なゴール

「老後は月20万円くらい使いたい」

これは多くの人にとっての安心ラインかもしれません。

今回のシミュレーションからはっきり分かったことは、

68歳まで働き・積立を続ければ、月20万円生活に届く!

ということです。

🔍選択による老後のゆとりの差は大きい

| 働く年齢 | 毎月使える金額 | 差額(対70歳) |

|---|---|---|

| 60歳 | 約90,000円 | ▲約155,000円 |

| 65歳 | 約138,000円 | ▲約108,000円 |

| 68歳 | 約199,000円 | ▲約46,000円 |

| 70歳 | 約246,000円 | ー |

老後の生活に必要な資金は、「何歳まで働くか」で大きく変わってきます。

💬まとめ|現実的な老後設計には「逆算」と「準備」がカギ

60歳をゴールにせず、数年延ばすだけで生活のゆとりは大きく変わります。

68歳というひとつの目安は、

- 「今の仕事をあと8年」続けるか

- 「再雇用・パートなどで社会とつながりながら」働くか

- 「投資をうまく活かしながら」老後資金を増やすか

という人生後半の戦略を考える上で、ひとつのリアルな指針になります。

📌あなたの「老後生活費」は何万円?

当ブログでは、あなたの条件に合わせた老後シミュレーションもサポートしています。

「いくら必要か?」から始める資産形成。

自分のケースでの試算は個別相談で対応します!

個別相談もどうぞ(初回 無料)

▶️相談シート

コメント