📊 老後の資産、いくら積み立てれば安心?

「老後の生活費、どれくらい必要?」

「何歳まで資産が持つの?」

このような不安に対して、今回は積立額ごとのシミュレーションでお答えします。

📌 シミュレーションの前提条件

- 女性、現在50歳

- 50歳〜65歳:厚生年金ありの仕事で働く 平均月収25万円

- 毎月2〜6万円をオルカン(全世界株)に積立投資(年利7%想定)

- 65歳で退職、以降は年金+資産取り崩しで生活

- 年金受給:国民年金+厚生年金 合計 約月8.7万円

- 生活費は年齢に応じて変化(可変モデル)

💴 年齢別の生活費(可変モデル)

| 年齢 | 生活費(月額) | 年間支出 |

|---|---|---|

| 65〜75歳 | 18万円 | 216万円 |

| 76〜85歳 | 15万円 | 180万円 |

| 86〜87歳 | 12万円 | 144万円 |

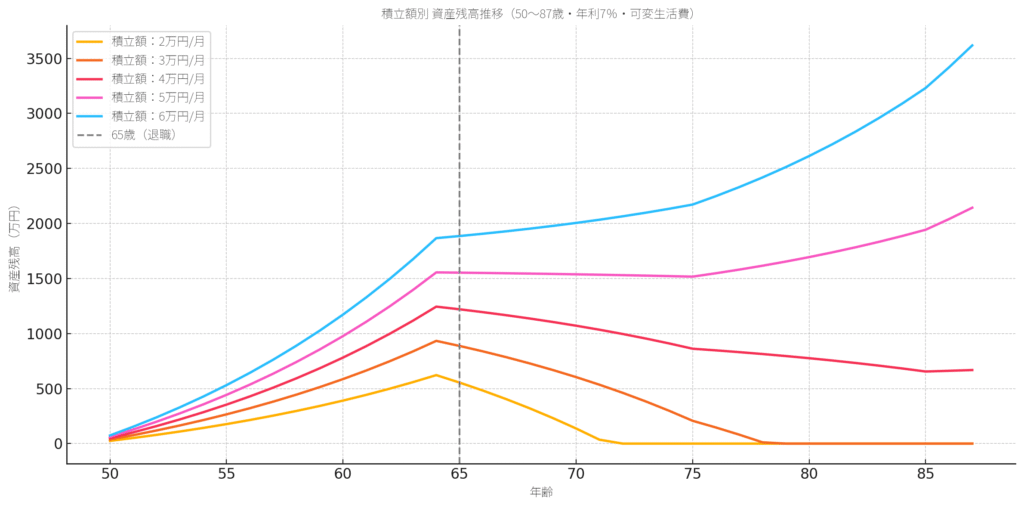

📈 積立額ごとの資産残高の推移(50〜87歳)

下記は、毎月の積立額を2万円〜6万円まで変化させた場合の、資産の推移を表したグラフです。

積立額を上げるほど、老後に安心して暮らせる期間が長くなることがわかります。

📌 結果まとめ(資産が87歳まで持つか?)

| 積立額(月) | 65歳時の資産 | 資産が尽きる時期 | 安心度 |

|---|---|---|---|

| 2万円 | 約622万円 | 80歳頃 | ⚠ 不足リスクあり |

| 3万円 | 約933万円 | 87歳ぎりぎり | △ 余裕なし |

| 4万円 | 約1,244万円 | 87歳時点で残資産あり | ◎ 安心ゾーン |

| 5万円 | 約1,555万円 | 資産にゆとりあり | ◎ 安心+余裕 |

| 6万円 | 約1,866万円 | 資産が増え続ける | ◎◎ ゆとり大 |

✅ 結論:毎月4万円以上の積立が「安心ライン」

今回のシミュレーションから分かったことは、可変支出モデルであれば、月4万円以上の積立で資産が87歳でも資産は残るということ。

「月5万円までなら積立可能」という方は、より余裕のある老後が期待できます。

コメント